THỊ TRƯỜNG DẦU MỎ TOÀN CẦU: CUNG VƯỢT CẦU, GIÁ DẦU BIẾN ĐỘNG – ĐIỀU GÌ ĐANG CHỜ ĐỢI NGÀNH HÀNG HẢI VÀ NĂNG LƯỢNG?

Thị trường dầu mỏ thế giới đang trải qua một giai đoạn đầy phức tạp, nơi cán cân cung – cầu đang dần nghiêng về phía dư thừa. Với vai trò là huyết mạch của nền kinh tế toàn cầu và ngành hàng hải, những biến động này có ý nghĩa gì đối với chuỗi cung ứng năng lượng và vận tải biển?

1. Nhu Cầu Dầu Mỏ: Tăng Trưởng Chậm Lại

– Nhu cầu dầu mỏ toàn cầu được dự báo tăng trưởng khiêm tốn 680 nghìn thùng/ngày (kb/d) vào năm 2025 và 700 kb/d vào năm 2026, đạt 104,4 triệu thùng/ngày (mb/d). Đáng chú ý, dự báo này đã liên tục bị điều chỉnh giảm 350 kb/d cho năm 2025 kể từ đầu năm, phản ánh bức tranh nhu cầu ảm đạm hơn so với kỳ vọng ban đầu.

+ Thách thức: Nhu cầu yếu ở các nền kinh tế lớn như Trung Quốc, Ấn Độ, Brazil và các nước OECD (đặc biệt là Nhật Bản) đang kìm hãm sự phục hồi, gây áp lực lên các phân khúc tiêu thụ năng lượng.

+ Điểm sáng hàng không: Ngành hàng không là một ngoại lệ, với hoạt động du lịch mùa hè mạnh mẽ đã đẩy nhu cầu nhiên liệu máy bay (jet/kerosene) lên mức cao nhất mọi thời đại ở Mỹ và Châu Âu. Tuy nhiên, ở mức 7,7 mb/d vào năm 2025, nhu cầu này vẫn thấp hơn 180 kb/d so với mức trước Covid-19 năm 2019.

2. Nguồn Cung Dầu Mỏ: Động Lực Tăng Trưởng Mạnh Mẽ

– Trong khi nhu cầu chững lại, nguồn cung lại đang tăng tốc, định hình lại cục diện thị trường dầu mỏ toàn cầu:

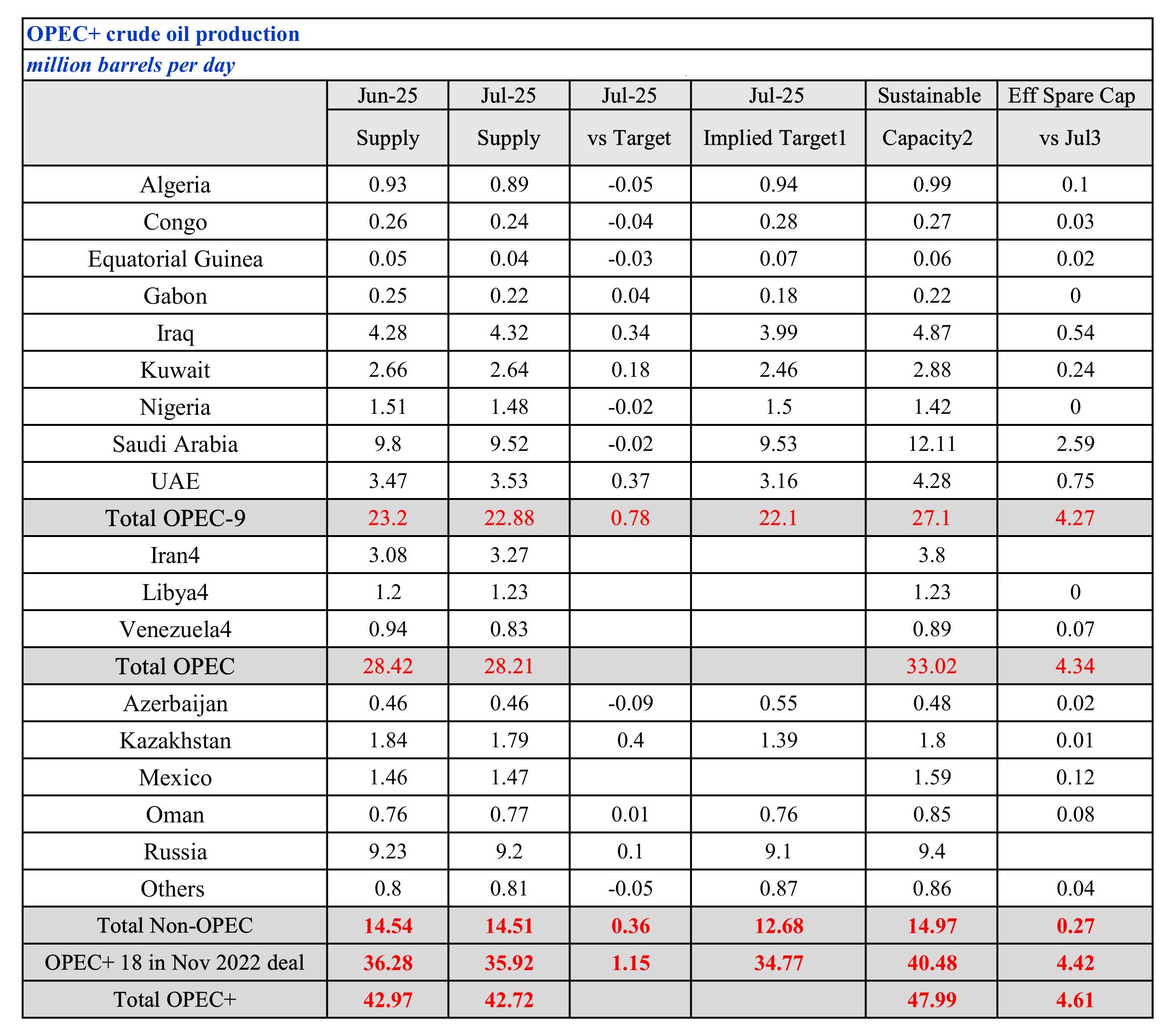

+ OPEC+ nới lỏng cắt giảm: Tổ chức các nước xuất khẩu dầu mỏ và các đối tác (OPEC+) đã quyết định hoàn toàn dỡ bỏ mức cắt giảm sản lượng tự nguyện 2,2 mb/d vào tháng 9. Động thái này sẽ bổ sung đáng kể dầu thô vào thị trường, tác động trực tiếp đến nguồn cung sẵn có cho vận chuyển hàng hải.

+ Sản lượng ngoài OPEC+ tăng: Các nhà sản xuất ngoài OPEC+ như Mỹ (dầu khí hóa lỏng – NGLs), Canada (dầu thô), Brazil và Guyana (dầu ngoài khơi) tiếp tục dẫn đầu tăng trưởng nguồn cung, bổ sung 1,3 mb/d vào năm 2025 và 1,1 mb/d vào năm 2026.

+ Dự báo tăng trưởng tổng thể: Tổng nguồn cung dầu toàn cầu được điều chỉnh tăng lên 2,5 mb/d vào năm 2025 và 1,9 mb/d vào năm 2026, tạo ra một triển vọng dư cung rõ rệt.

3. Tồn Kho và Hoạt Động Lọc Dầu: Khả Năng Hấp Thụ Của Thị Trường

– Sự mất cân bằng cung – cầu đã dẫn đến việc tồn kho dầu toàn cầu tăng tháng thứ năm liên tiếp trong tháng 6, đạt mức cao nhất trong 46 tháng là 7.836 triệu thùng.

+ Dầu trên biển và tồn kho chiến lược: Sự gia tăng này chủ yếu được hỗ trợ bởi khối lượng **dầu trên biển** tăng lên, cùng với sự gia tăng tồn kho dầu thô của Trung Quốc và khí hóa lỏng của Mỹ. Trung Quốc đang đóng vai trò là “bộ đệm” quan trọng, hấp thụ lượng dầu dư thừa.

+ Hoạt động tinh chế dầu: Các nhà máy lọc dầu toàn cầu cũng đang hoạt động hết công suất, với lượng chạy dầu thô dự kiến đạt mức cao kỷ lục 85,6 mb/d vào tháng 8. Biên lợi nhuận lọc dầu mạnh mẽ đã thúc đẩy hoạt động này.

4. Biến Động Giá Dầu Thô: Áp Lực Giảm Giá

– Giá dầu thô chuẩn (Brent) đã giảm từ khoảng 70 USD/thùng xuống còn 67 USD/thùng vào đầu tháng 8.

+ Phản ứng thị trường: Sự sụt giảm này diễn ra ngay sau khi OPEC+ công bố kế hoạch tăng sản lượng, cho thấy thị trường đang phản ứng nhạy cảm với triển vọng dư cung.

+ Tồn kho không bền vững: Triển vọng về việc tồn kho tiếp tục tăng đến mức “không bền vững” cũng gây áp lực giảm giá, báo hiệu một thị trường đang dần bão hòa về khả năng lưu trữ.

5. Địa Chính Trị: Những Lực Lượng Đối Lập Định Hình Dòng Chảy Thương Mại

– Các yếu tố địa chính trị vẫn là một biến số lớn, tạo ra những lực cản và động lực đối lập trên thị trường dầu mỏ và **dòng chảy thương mại hàng hải**:

+ Trừng phạt: Mỹ và EU tiếp tục áp đặt các lệnh trừng phạt mới lên Nga và Iran, nhằm hạn chế khả năng bán dầu của họ, có thể ảnh hưởng đến **lộ trình vận chuyển** và nguồn cung từ các nhà sản xuất lớn.

+ Nới lỏng: Ngược lại, các hạn chế đối với Venezuela đã được nới lỏng, cho phép Chevron hoạt động và xuất khẩu dầu trở lại, có thể bổ sung nguồn cung vào thị trường.

Những chính sách đối lập này tạo ra sự không chắc chắn về hướng đi của nguồn cung và **tuyến đường vận tải biển** trong tương lai.

Thị trường dầu mỏ toàn cầu đang đối mặt với một thách thức cân bằng đáng kể. Với nguồn cung có khả năng vượt xa nhu cầu trong tương lai gần, triển vọng về một thị trường dư thừa là rất rõ ràng. Các yếu tố địa chính trị phức tạp càng làm tăng thêm sự khó đoán định, đòi hỏi các bên tham gia thị trường, đặc biệt là trong ngành hàng hải và năng lượng, phải theo dõi chặt chẽ các diễn biến và điều chỉnh chiến lược để đối phó với một môi trường có khả năng dư cung và biến động giá.

Bạn nghĩ sao về những diễn biến này và tác động của chúng đến ngành hàng hải? Hãy chia sẻ ý kiến chuyên môn của bạn dưới phần bình luận! *

– https://www.hellenicshippingnews.com/oil-market-imbalance-set-to-increase-as-rising-supply-outpaces-demand-growth/