KHỦNG HOẢNG NĂNG LƯỢNG 2026 & TRẬT TỰ THẾ GIỚI MỚI

Phân tích từ góc nhìn Kinh tế Chính trị — Dự báo đến 2031“Mỗi cú sốc năng lượng lớn đều tái cấu trúc địa chính trị toàn cầu. 1973 tạo ra IEA. 1979 tạo ra Volcker Shock. 2022 tái định hình châu Âu. 2026 sẽ tái định hình toàn bộ hệ thống thương mại năng lượng toàn cầu.”

PHẦN I — BỐI CẢNH: CÚ SỐC LỊCH SỬ 2026

1.1 Sự kiện kích hoạt

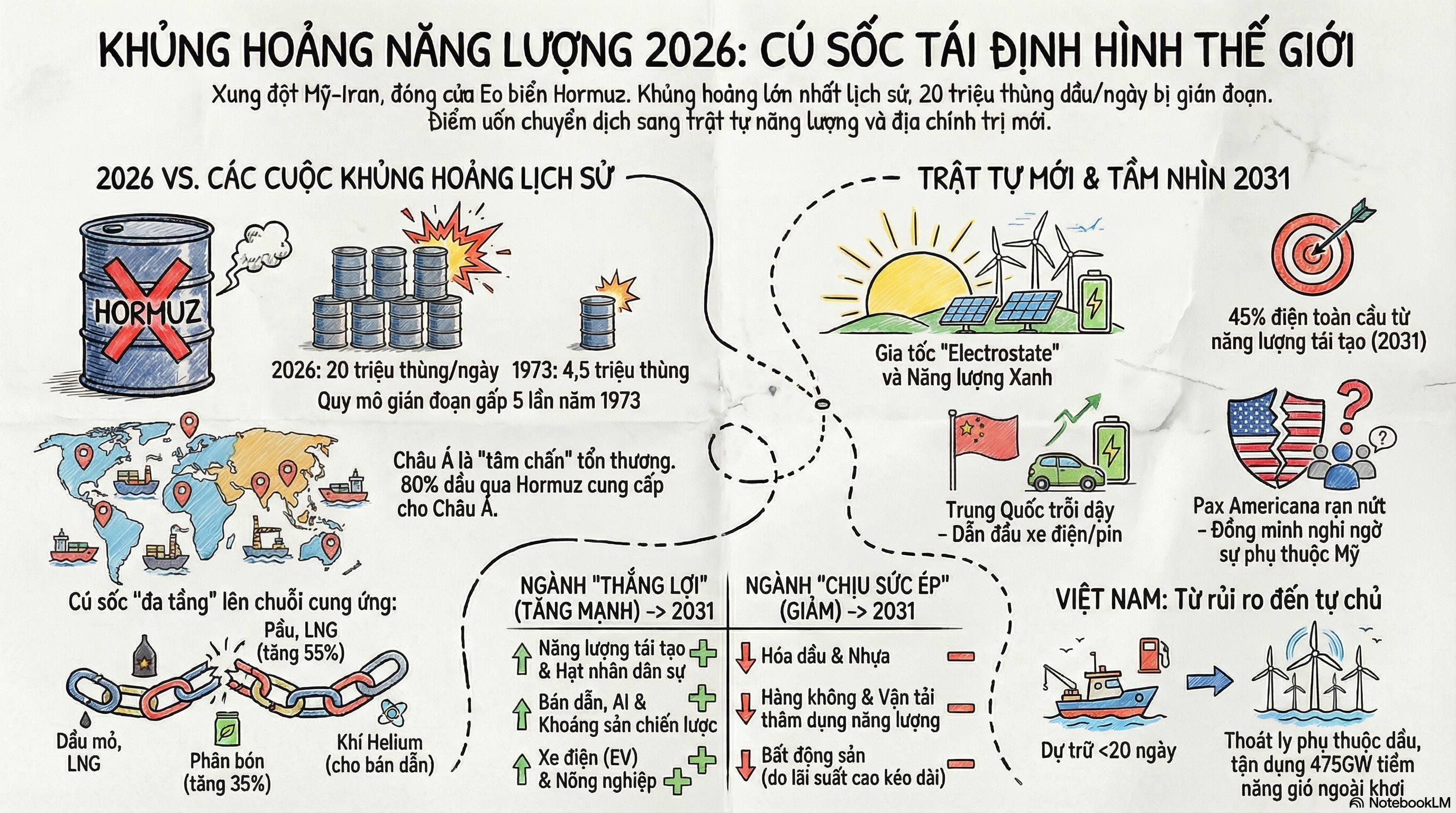

Ngày 28/2/2026, Mỹ và Israel phát động các cuộc không kích vào Iran nhằm vào lãnh đạo, lực lượng IRGC và chương trình tên lửa. Iran trả đũa bằng cách đóng cửa Eo biển Hormuz — huyết mạch vận chuyển khoảng 20 triệu thùng dầu/ngày, tương đương ~20% nguồn cung dầu toàn cầu, cùng với 1/5 thương mại LNG thế giới.

Giám đốc IEA mô tả đây là “thách thức an ninh năng lượng toàn cầu lớn nhất trong lịch sử”.

1.2 Thiệt hại tức thì (tính đến đầu tháng 4/2026)

|

Chỉ số |

Mức độ |

|

Giá dầu Brent |

$80–82 → đỉnh gần $120/thùng |

|

Giá dầu hiện tại |

~$92/thùng (tăng $20 so tháng trước) |

|

Giá khí đốt (LNG châu Á) |

Tăng 55% so 28/2/2026 |

|

Giá phân bón (urea) |

Tăng 35% |

|

Công suất lọc dầu khu vực đóng cửa |

>3 triệu thùng/ngày |

|

LNG Qatar bị ảnh hưởng |

~17% năng lực xuất khẩu |

|

Lạm phát khu vực châu Á–TBD dự kiến 2026 |

4,6% (tăng từ 3,5% năm 2025) |

| Thiệt hại cơ sở hạ tầng năng lượng Trung Đông |

~$25 tỷ USD |

PHẦN II — SO SÁNH LỊCH SỬ: BA CÚ SỐC LỚN

2.1 Bảng so sánh các cuộc khủng hoảng năng lượng

| Tiêu chí | 1973 (Yom Kippur) | 1979 (Cách mạng Iran) | 2022 (Nga–Ukraine) | 2026 (Iran War) |

| Nguyên nhân | Cấm vận OPEC | Cách mạng Hồi giáo | Xâm lược Ukraine | Mỹ–Israel tấn công Iran |

| Mức thiếu hụt | ~4,5 triệu thùng/ngày (7% nguồn cung) | ~4% nguồn cung | Thiếu hụt khí đốt châu Âu | >20 triệu thùng/ngày bị chặn |

| Khu vực chịu ảnh hưởng chính | Phương Tây (Mỹ, Châu Âu) | Toàn cầu | Châu Âu | Châu Á (80% dầu qua Hormuz đến Á) |

| Giá dầu tăng | 400% (trong 1 năm) | 130% (trong 12 tháng) | Brent từ $60→$130 | $80→gần $120 (trong 4 tuần) |

| Phản ứng địa chính trị | IEA thành lập (1974) | Volcker Shock; Học thuyết Carter | Châu Âu thoát phụ thuộc Nga | Đang định hình |

| Di sản năng lượng | Pháp: hạt nhân; Nhật: tiết kiệm; Mỹ: SPR | Nhật vượt Mỹ về xe hơi tiết kiệm | EU chuyển đổi năng lượng tăng tốc | Gia tốc năng lượng tái tạo toàn cầu |

| Lạm phát hệ quả | Đình lạm 1973–81 | Fed nâng lãi suất 20% (Volcker, 1980) | ECB, Fed tăng lãi suất mạnh | Nguy cơ đình lạm mới |

2.2 Điểm khác biệt mấu chốt của 2026

Lớn hơn về quy mô: Năm 1973, lượng dầu thiếu hụt là 4,5 triệu thùng/ngày. Năm 2026, Hormuz bị chặn làm gián đoạn hơn 20 triệu thùng/ngày — gấp 4–5 lần. Đây là lý do IEA gọi đây là sự kiện chưa từng có.

Phức tạp hơn về cơ cấu: Ngoài dầu, khủng hoảng 2026 tác động đồng thời lên LNG, phân bón, hóa dầu, và bán dẫn (thiếu helium từ vùng Vịnh). Chuỗi cung ứng thế kỷ 21 phức tạp hơn nhiều so với 1973.

Sai địa chỉ về tổn thương: Khác với 1973 (phương Tây bị nhắm), 2026 nhắm thẳng vào các nền kinh tế châu Á đang phát triển: Việt Nam chỉ có <20 ngày dự trữ dầu; Ấn Độ phụ thuộc nặng nề vào dầu Trung Đông; Bangladesh, Sri Lanka cực kỳ dễ tổn thương.

Xếp chồng khủng hoảng: Thế giới 2026 chưa hồi phục từ: hậu COVID (nợ công cao), cú sốc Nga–Ukraine 2022, chu kỳ tăng lãi suất 2022–2024, và chiến tranh thương mại Mỹ–Trung. Mỗi cú sốc mới tác động trong một hệ thống đã suy yếu.

PHẦN III — PHÂN TÍCH ĐA CHIỀU KINH TẾ CHÍNH TRỊ

3.1 Nghịch lý địa chiến lược của Mỹ

Mỹ — nước khởi xướng chiến tranh — lại là nước ít bị tổn thương nhất về năng lượng: sản xuất 13,58 triệu thùng/ngày (2025), chiếm 16% sản lượng toàn cầu, xuất khẩu qua cảng nội địa không đi qua Hormuz. WTI (dầu Mỹ) tăng ít hơn Brent (dầu quốc tế). Đây là nghịch lý địa chính trị: Mỹ gây ra cú sốc nhưng đồng minh và đối thủ châu Á chịu tổn thương nặng hơn.Hệ quả: cấu trúc liên minh hậu chiến sẽ phức tạp. Các nước bị thiệt hại — EU, Nhật, Hàn, Ấn Độ — sẽ đặt câu hỏi về chi phí của quan hệ đồng minh với Washington.

3.2 Trung Quốc — Người thắng chiến lược tiềm năng

- Dự trữ dầu chiến lược ước tính ~200 ngày nhu cầu bình thường → đệm thời gian lớn

- Dẫn đầu toàn cầu về xe điện (>50% xe mới bán năm 2025 là EV), pin, năng lượng tái tạo → hưởng lợi khi cuộc khủng hoảng đẩy nhanh chuyển đổi năng lượng toàn cầu

- Dòng vốn đang chảy vào các công ty Trung Quốc về năng lượng mặt trời, gió, pin và xe điện

- Nhưng: chi phí sản xuất tăng (thép, hóa chất, điện tử) → cạnh tranh xuất khẩu bị bóp nghẹt

3.3 Châu Âu — Lần thứ hai bị “mất trắng”

Châu Âu đang đối mặt với cuộc khủng hoảng năng lượng thứ hai sau 2022. Kho chứa khí đốt chỉ ở mức 30% vào đầu tháng 3/2026 (sau mùa đông 2025–26 khắc nghiệt). Giá khí TTF (Hà Lan) gần gấp đôi, lên hơn €60/MWh. Anh dự báo lạm phát vượt 5%. Các nền kinh tế phụ thuộc gas như Ý, Anh đặc biệt dễ tổn thương; Pháp và Tây Ban Nha được bảo vệ tốt hơn nhờ điện hạt nhân và tái tạo — đây là minh chứng cho di sản chính sách năng lượng từ 1973.

3.4 Ấn Độ — Nạn nhân lớn của bán cầu Nam

94,2% dầu thô Nhật Bản nhập từ Trung Đông; Ấn Độ có dự trữ mỏng hơn và đồng rupee đã suy yếu. Cùng với Bangladesh, Sri Lanka, Pakistan, khu vực Nam Á với gần 2 tỷ người đối mặt với khủng hoảng lương thực tiềm năng do giá phân bón tăng 35%+. Đây là chiều kích nhân đạo bị đánh giá thấp nhất của cuộc khủng hoảng này.

3.5 Rủi ro Đình lạm Toàn cầu (Stagflation)

Các nhà kinh tế đang so sánh với chu kỳ 1973–1981:

- 1973–74: lạm phát bùng phát, các NHTW bơm tiền → lạm phát trầm trọng hơn

- 1979–80: Fed Volcker cuối cùng phải nâng lãi suất lên 20% để phá vỡ kỳ vọng lạm phát

- 2026: ECB đã hoãn cắt lãi suất, nâng dự báo lạm phát; Fed cũng đối mặt áp lực tương tự

Điểm khác biệt tích cực: Các NHTW hiện có uy tín và công cụ tốt hơn. Kinh tế ít phụ thuộc dầu hơn (oil intensity đã giảm từ 0,12 gallons/$1000 GDP năm 1973 xuống 0,05 gallons/$1000 GDP năm 2022). Tuy nhiên, trong một hệ thống đã chịu nợ hậu COVID và áp lực thuế quan Mỹ–Trung, dư địa chính sách hẹp hơn nhiều.

PHẦN IV — DỰ BÁO VÀ CÁC KỊCH BẢN

4.1 Dự báo năm 2026 — Ba kịch bản🟡 Kịch bản Cơ sở (Xác suất ~45%): De-escalation trước mùa hè

- Hormuz tái hoạt động một phần vào Q2/2026

- Giá Brent kết thúc năm quanh $70/thùng

- Tăng trưởng châu Á–TBD giảm xuống ~4% (từ 4,6%)

- Lạm phát toàn cầu tăng nhẹ, không đến mức đình lạm đầy đủ

- Các gói kích thích tài khóa được triển khai nhưng giới hạn

🔴 Kịch bản Xấu (Xác suất ~35%): Xung đột kéo dài qua mùa hè

- Hormuz tiếp tục bị gián đoạn → Brent có thể chạm $130/thùng

- Châu Âu đối mặt suy thoái kỹ thuật (2 quý tăng trưởng âm)

- Lạm phát toàn cầu tăng thêm 0,8–1,5%

- Đình lạm tại nhiều nền kinh tế nhập khẩu năng lượng

- Bất ổn xã hội tại Nam Á, châu Phi

⚫ Kịch bản Đuôi rủi ro (Xác suất ~20%): Leo thang khu vực

- Iran nhắm vào cơ sở hạ tầng năng lượng vùng Vịnh → Brent vượt $130/thùng

- NATO bị kéo vào

- Khủng hoảng lương thực toàn cầu

- Tái cấu trúc trật tự quốc tế sâu sắc

4.2 Dự báo 5 năm (2026–2031) — Các xu hướng cấu trúc dài hạn

🔋 NĂNG LƯỢNG & KHÍ HẬU

Gia tốc chuyển đổi năng lượng (Acceleration, not Abandonment)Giống như 1973 đẩy Pháp vào điện hạt nhân, 1979 đẩy Đan Mạch vào gió, cuộc khủng hoảng 2026 sẽ tạo ra áp lực chính trị không thể đảo ngược để đa dạng hóa năng lượng. Nhưng lần này, các công nghệ thay thế đã sẵn sàng (mặt trời, gió, pin, xe điện):

- Năng lượng tái tạo: Không còn chỉ là chính sách khí hậu mà là an ninh quốc gia. Mỹ dự kiến 93% công suất điện mới năm 2026 từ gió, mặt trời và lưu trữ

- Điện hạt nhân: Phục hồi mạnh tại Châu Âu (Anh, Pháp, Ba Lan, Hà Lan), Đông Nam Á (Philippines, Việt Nam), Nhật Bản

- LNG đa dạng hóa: Châu Á dịch chuyển khỏi nguồn Qatar sang Mỹ, Australia, Đông Phi — nhưng mất 3–5 năm để Qatar phục hồi công suất bị phá hủy

- Dự trữ chiến lược: Mọi quốc gia nhập khẩu dầu sẽ nâng mức dự trữ lên ≥90 ngày (tiêu chuẩn IEA)

Chỉ số dự báo đến 2031: Tỷ trọng năng lượng tái tạo trong điện năng toàn cầu tăng từ ~30% (2025) lên ~42–45% (2031)

🏭 CÁC NGÀNH CHIẾN LƯỢC ĐẾN 2031

Ngành Thắng lợi:

|

Ngành |

Lý do |

Mức độ |

| Năng lượng tái tạo (mặt trời, gió, lưu trữ) | An ninh năng lượng = ưu tiên quốc gia | ⬆⬆⬆ |

| Hạt nhân dân sự | Phục hồi sau thập kỷ trầm lắng | ⬆⬆⬆ |

| Quốc phòng & an ninh | Chi tiêu toàn cầu tăng mạnh; ~60 xung đột đang diễn ra | ⬆⬆⬆ |

| Bán dẫn & chip | Cạnh tranh Mỹ–Trung; TSMC, Samsung, Intel | ⬆⬆⬆ |

| Khoáng sản chiến lược | Lithi, cobalt, đất hiếm — nhu cầu bùng nổ | ⬆⬆⬆ |

| Nông nghiệp & phân bón | Đảm bảo an ninh lương thực hậu khủng hoảng | ⬆⬆ |

| Xe điện & pin | Đẩy nhanh do giá xăng dầu cao | ⬆⬆ |

| AI & Dữ liệu | Cạnh tranh chiến lược Mỹ–Trung; trung tâm dữ liệu | ⬆⬆⬆ |

| Vận tải hàng hải thay thế | Tuyến mới vòng quanh Cape of Good Hope | ⬆⬆ |

| Nước & quản lý tài nguyên nước | Sản xuất chip, cooling centers cần nước | ⬆⬆ |

Ngành Chịu sức ép:

|

Ngành |

Lý do |

Mức độ |

| Hóa dầu & nhựa | Thiếu nguyên liệu feedstock từ vùng Vịnh | ⬇⬇ |

| Hàng không | Jet fuel đặc biệt khan hiếm | ⬇⬇ |

| Sản xuất thâm dụng năng lượng (thép, xi măng, hóa chất) | Chi phí điện năng tăng mạnh | ⬇⬇ |

| Bất động sản (lãi suất cao) | NHTW giữ lãi suất cao để chống lạm phát | ⬇ |

🌐 XU HƯỚNG CHÍNH TRỊ TOÀN CẦU (2026–2031)

1. Sự tan rã của Pax Americana ở Trung Đông

Dù Mỹ thắng quân sự, “chiến thắng” về chính trị rất mờ nhạt. Chi phí áp đặt lên đồng minh (EU, Nhật, Hàn, Ấn) tạo ra rạn nứt không thể hàn gắn hoàn toàn. Trật tự Mỹ dẫn đầu ở Trung Đông — hình thành từ 1991 (Chiến tranh Vùng Vịnh) — bắt đầu chuyển sang mô hình đa cực hơn, với vai trò lớn hơn của Trung Quốc, Thổ Nhĩ Kỳ, và chính các nước vùng Vịnh.

2. “Statecraft Kinh tế” trở thành vũ khí chính

Mỹ đã thể hiện rõ chiến lược tích hợp: thuế quan + trợ cấp + hành động quân sự = công cụ địa kinh tế đồng bộ. Trung Quốc đáp trả bằng kiểm soát đất hiếm, công nghệ xanh, và thị trường tiêu dùng nội địa. Kinh tế địa chính trị (geoeconomics) thay thế ngoại giao truyền thống.

3. Thế giới “Hai Tốc độ” — Phân cực Nam–Bắc sâu hơn

Cuộc khủng hoảng 2026 là không đối xứng: các nước nghèo nhập khẩu năng lượng bị ảnh hưởng nặng nhất nhưng có ít đệm nhất. Ngân hàng Thế giới, IMF sẽ chịu áp lực lớn về viện trợ cân bằng — trong khi Mỹ đã cắt viện trợ phát triển và USAID.

4. Trung Quốc — Chiến lược “Electrostate”

Trung Quốc đang chuyển từ “petro-dependent” sang “electrostate”: 887 GW điện mặt trời (gấp đôi Mỹ + EU cộng lại), >50% xe mới bán là EV năm 2025. Cuộc khủng hoảng 2026 gia tăng lợi thế cạnh tranh chiến lược này — khi phần còn lại của thế giới phải mua công nghệ xanh của Trung Quốc để thoát phụ thuộc dầu mỏ.

5. Gen Z và Làn sóng Dân túy Mới

Lạm phát, chi phí sinh hoạt tăng, bất bình đẳng năng lượng — tất cả tiếp nhiên liệu cho bất ổn chính trị nội địa tại nhiều quốc gia. Gen Z đang vận động mạnh mẽ hơn ở Philippines, Indonesia, Nepal, Peru. Tại các nền dân chủ phương Tây, áp lực kinh tế sẽ thúc đẩy cả phe dân túy cánh tả và cánh hữu.

📊 XU HƯỚNG KINH TẾ VĨ MÔ (2026–2031)

- Lạm phát cấu trúc, không còn tạm thời

Không như lạm phát COVID 2021–22 (cầu tạm thời), lạm phát 2026 có gốc rễ từ cung bị phá vỡ cấu trúc: cơ sở hạ tầng LNG Qatar bị phá hủy cần 3–5 năm phục hồi; tuyến vận chuyển dài hơn (vòng mũi Cape) → chi phí vận tải cao hơn mang tính thường trực. Đây là áp lực chi phí nhiều năm, không phải vài quý.

- Phân mảnh chuỗi cung ứng → “Friendshoring”Sau COVID (nearshoring), sau Ukraine (Europe energy reshoring), sau Hormuz: thế giới sẽ ưu tiên đa dạng hóa nguồn cung ứng theo địa chính trị hơn là tối ưu hóa chi phí. Điều này làm tăng chi phí sản xuất toàn cầu nhưng tăng khả năng chống chịu.

- Sức ép nợ công và “Fiscal Dominance”Nhiều nước đã kiệt sức tài khóa hậu COVID. Phản ứng năm 2022 (trợ giá năng lượng ồ ạt) sẽ khó lặp lại ở quy mô tương tự. Các gói tài khóa sẽ có mục tiêu hơn (nhắm vào người thu nhập thấp, doanh nghiệp nhỏ). Tại một số nước đang phát triển, nguy cơ vỡ nợ tăng.

- USD và Hệ thống Bretton Woods 3.0

Cuộc khủng hoảng thúc đẩy câu hỏi về vai trò đồng đô la trong thương mại dầu mỏ. Trung Quốc, Ấn Độ, Nga, Saudi Arabia đang mở rộng thanh toán song phương không qua USD. Dù đồng đô la chưa bị thay thế trong vài năm tới, xu hướng phi đô la hóa từng phần sẽ tiếp tục.

- Lãi suất — “Higher for Longer” Kéo Dài Hơn Dự Kiến

Với lạm phát mới từ năng lượng, các NHTW sẽ hoãn cắt lãi suất. Fed và ECB khó cắt lãi suất trong 2026. Điều này tiếp tục làm chặt điều kiện tài chính, tác động đến bất động sản, doanh nghiệp nhỏ và nợ công đang phát triển.

🧑🤝🧑 XU HƯỚNG XÃ HỘI (2026–2031)

- Bất bình đẳng Năng lượng trở thành bất bình đẳng Xã hội

Người nghèo chi tỷ lệ thu nhập lớn hơn cho nhiên liệu và thực phẩm → cuộc khủng hoảng này có tác động phân phối cực kỳ bất bình đẳng. Tại các đô thị châu Á, chi phí vận tải và thực phẩm tăng sẽ tạo ra căng thẳng xã hội đáng kể.

- “Sự thức tỉnh An ninh Năng lượng”Giống như 1973 tạo ra văn hóa tiết kiệm năng lượng ở Nhật, Đan Mạch, Hà Lan, cuộc khủng hoảng 2026 sẽ thay đổi hành vi tiêu dùng: xe điện từ lựa chọn “xanh” trở thành lựa chọn “kinh tế & an ninh”. Nhà thụ động năng lượng, điện mặt trời mái nhà, nhiệt bơm sẽ được ưu tiên.

- Di cư lao động bị gián đoạnHàng triệu lao động nhập cư từ Nam Á làm việc tại vùng Vịnh. Xung đột kéo dài → mất việc làm, mất kiều hối → vòng lặp khủng hoảng thứ cấp tại Bangladesh, Pakistan, Nepal, Philippines, và cả Việt Nam.

- Nâng cao tự chủ kỹ thuật số và Số hóa An ninhChiến tranh không gian mạng, giám sát hạ tầng quan trọng, và nhu cầu kiểm soát số sẽ gia tăng. Chính phủ đầu tư nhiều hơn vào bảo vệ cơ sở hạ tầng năng lượng–kỹ thuật số.

PHẦN V — HÀM Ý CHO VIỆT NAM

5.1 Điểm dễ tổn thương

- Việt Nam chỉ có <20 ngày dự trữ dầu — mức thấp nhất khu vực, cực kỳ nguy hiểm

- Nền kinh tế sản xuất thâm dụng năng lượng (dệt may, điện tử, thép) → chi phí đầu vào tăng mạnh

- Phụ thuộc xuất khẩu vào Mỹ (trong bối cảnh thuế quan) và Trung Quốc (căng thẳng địa chính trị)

- Đồng VND dễ bị áp lực nếu nhập khẩu năng lượng đắt hơn → thâm hụt cán cân thanh toán

5.2 Cơ hội chiến lược

- Địa vị trung lập chiến lược: Việt Nam không liên kết với bên nào trong xung đột Mỹ–Iran → có thể duy trì quan hệ thương mại đa dạng

- Năng lượng tái tạo: Tiềm năng gió ngoài khơi hàng đầu Đông Nam Á (~475 GW theo đánh giá WB) → lộ trình thoát phụ thuộc nhập khẩu năng lượng

- Chuyển dịch chuỗi cung ứng: Các công ty đang rời Trung Quốc (“China+1”) → Việt Nam hưởng lợi nếu cải thiện cơ sở hạ tầng và năng lực lao động

- Nông nghiệp: Khủng hoảng phân bón toàn cầu → Việt Nam là nước xuất khẩu gạo lớn → giá gạo tăng có lợi cho nông dân

KẾT LUẬN: BÀI HỌC CỐT LÕI TỪ LỊCH SỬ

Bài học 1973: Phụ thuộc vào một nguồn năng lượng duy nhất từ một khu vực bất ổn là rủi ro hiện hữu.

Bài học 1979: Không có hệ thống nào “quá lớn để thất bại” — cả vương triều Shah lẫn chuỗi cung ứng năng lượng toàn cầu.

Bài học 2022: Năng lượng địa chính trị (energy geopolitics) luôn trở lại, bất chấp mọi kỳ vọng về “sự phụ thuộc lẫn nhau tạo hòa bình”.

Bài học 2026 (đang định hình): An ninh năng lượng không thể mua được bằng thị trường — nó đòi hỏi đầu tư chiến lược có chủ đích vào đa dạng hóa, dự trữ, và công nghệ bản địa.Cuộc khủng hoảng 2026 sẽ là cú sốc định hình thập kỷ — không phải vì nó lớn nhất lịch sử (mặc dù nó có thể là như vậy), mà vì nó đến vào một thời điểm hội tụ của quá nhiều yếu tố dễ tổn thương: nợ hậu đại dịch, căng thẳng thương mại Mỹ–Trung, biến đổi khí hậu, và cạnh tranh công nghệ AI–bán dẫn. Lịch sử cho thấy các cú sốc như vậy thường là điểm uốn — thúc đẩy những thay đổi cấu trúc mà thế giới đã trì hoãn quá lâu.

Tổng hợp dựa trên dữ liệu từ: IEA Oil Market Report (3/2026), IMF Blog (3/2026), WEF Global Risks Report 2026, UN ESCAP, Al Jazeera, Wikipedia (2026 Iran war fuel crisis), Allianz Research, Energy Intelligence, War on the Rocks, Council on Foreign Relations, BCG Geopolitical Forces 2026, và các nguồn học thuật khác.

Phân tích và dự báo mang tính tham khảo — không phải lời khuyên đầu tư hay chính sách.